ライフプラン豆知識

一年52週にわたり、四季の移ろいやイベント、節句を折り目に「くらしの安心」をテーマとした豆知識です。

ライフプランってなに??

春が近づき、新生活に向けて準備をされている方もいらっしゃるでしょう。

この時期に、ご自身や家族の将来や夢について考えてみませんか?

今回は、ライフプランについてお話します。

だれもが「家族で旅行に行きたい」「マイホームをもちたい」「老後(セカンドライフ)は田舎でのんびりくらしたい」などの夢を持っているのではないでしょうか。その夢を実現するためには、次の3つの『M』のバランスがとれていることが重要です!

生きがいづくり(Mind:マインド)

人間としていかに生きていくかのプラン、心のプランです。

人間関係、ライフワーク、教育、資格取得、技能取得など。

健康づくり(Medical:メディカル)

健康を保つためのプラン、からだのプランです。

医療、食生活、スポーツ、生活習慣など。

お金(資金)づくり(Money:マネー)

ライフプランの実現性を高めるための、お金のプランです。

収支の管理、資産形成、保障の確保など。

あなたは『わが家のライフプラン』をどのように描いていますか?

この機会に、家族で話し合ってみましょう。

お金の今昔物語~今の常識・昔の常識

春は子どもの入学式や進級の時期ですね。子どもの成長を感じつつ、ご自身の幼少時代を少し思い出してみてください。その頃と今とではどんな違いがありますか。

今回は、今と昔の常識の変化について考えてみましょう。

今回は、今と昔の常識の変化について考えてみましょう。

以下に過去(バブル崩壊前)と今(バブル崩壊後)の常識をピックアップしてみました。

| ≪過去の常識≫ | ≪今の常識≫ | |

|---|---|---|

| 収入は年々増えていくもの | ⇔ | 収入増の見込みは立てられなくなった |

| 土地は値上がりするもの | ⇔ | 土地は値下がりすることもある |

| 保険は貯蓄にもなるもの | ⇔ | 保険の貯蓄性は薄れている |

| 金融機関はつぶれないもの | ⇔ | 金融機関も倒産する |

どうですか?

以前と比べると、社会経済情勢(物価水準や税制、金融事情など)や私たちのくらしをとりまく環境(少子高齢化の進行や不況など)が大きく変化しています。過去の常識は、今とは全く異なっていますね。

このように世の中は常に移り変わるものです。したがって、ライフプランは、その時の状況により見直す必要がありますね。

人生の3大資金ってなに?

人生には、「住宅取得資金」「子どもの教育資金」「老後(セカンドライフ)の生活資金」とよばれる3大資金があります。数百万円~数千万円という高額な資金をどのようにして準備していくかは誰でも悩むところですね。

| 資金 | 性格 |

|---|---|

| 住宅 | 後払い |

| 教育 | 積立て |

| 老後 | 取り崩し |

一般的に、これらの資金を同時期に準備することは困難です。しかし、それぞれ必要となる時期は異なりますので、資金の性格を考えながら計画的に準備していくことが大切です。お金には貯め時と使い時があります。右の図を参考にしながら自分や家族は今どの時期にいるか見極め、貯め時を逃さないようにしましょう。

お金の貯め時はいつ?

年代別にお金の貯め時があります。一般的なライフスタイルをもとに、貯め時について考えてみましょう。

20~30代…貯蓄ができるうちに…!

子どもが生まれるまでの期間は、人生でもっともお金を貯めやすい時期。共働きであれば、しっかり貯蓄をすることも可能です。子どもが生まれると、共働きが困難になり家計収入が減少するケースもあります。共働きを続ける場合でも、保育料などの出費がかさみます。さらに将来に備えて教育資金の積立てをしていく必要があります。

40代…教育資金設計が大きなポイント!

働き盛りの40代は、支出も増加します。負担が大きいのは住宅ローンと子どもの教育費です。教育費は、進路によっても大きく違ってきます。貯蓄で準備できない場合は、奨学金制度や教育ローンを利用する手段もあります。貸与型奨学金は子どもが返済することになりますので、子どもと話し合うことも大切です。

50~60代…住宅ローン返済は退職前に!

40代後半で教育費のピークを迎えた家庭では、子どもの教育費負担が終わる頃です。会社員であれば定年退職まで、自営業者であれば引退までの期間は、貯蓄を増やすチャンスです。この時期を最大限に活用すれば、老後(セカンドライフ)の生活資金を一気に蓄えることも可能です。なお、退職後まで住宅ローン返済が続かないように、ローン返済計画を見直すことも考えておきましょう。

教育費って「いつ」「いくら」くらいかかるの?

教育費が「いつ」かかるかは、子どもが生まれると同時にほぼ確定しますが、「いくら」かかるかは子どもの進路プランによって個人差があります。進学先が国公立か私立か、文系・理系・医科歯科系か、さらに自宅から通学するか下宿をするかなどによっても、教育費は大きく変わってきます。

幼稚園から大学までの学校教育費・幼稚園から高校までの学校外活動費のめやす

大学の入学金が別途必要になります。

国立;28.2万円、私立文系;23.2万円、私立理系;25.5万円

※文部科学省「平成28年度 子供の学習費調査結果」

私立大学は文部科学省「私立大学等の平成29年入学者に係る学生給付金等調査結果」より入学金を差し引いた金額。

国立大学は平成31年度(標準額)

教育費はどのように準備したらよいのでしょうか。一般的に、18歳での大学進学までに『積立貯蓄』する方が多いようです。積立貯蓄だけでは資金が不足する場合、奨学金制度や教育ローンを利用するという手段もあります。ただし奨学金といっても貸与型が一般的であり、この場合は卒業後に返還しなければならないため、実質的にはローンと同じです。検討の際は子どもと相談のうえで、借りられる金額と同様に「返還していく金額」についても事前に見通しを立てておきましょう。

教育資金は保険で貯まる?

もうすぐゴールデンウィーク!家族旅行や帰省等イベントの計画をされているご家庭もあると思います。

こどもの日も近づく中、少し教育資金について考えてみましょう。

子どもの保障として思いつくのは「学資保険」や「こども保険」。これらは、入学時の祝金や満期金を受け取ることができ、契約者である親が死亡した場合、それ以後の保険料負担も不要になる、という保険です。これまでは貯蓄性の高さが魅力でしたが、最近では高い利率での運用が難しく保険料も高くなっています。加入されている方は、下記の計算式で元本割れしないかチェックしてみましょう。

| 毎月の保険料 | 支払う年数 | 支払う保険料の総額 | ||

| 円 | ×12ヶ月× | 年 | = | 円 |

あわせて、親が万が一のときの教育資金の保障として考えている場合は、他の生命保障と重複して過剰になっていないかもチェックしてみましょう。これから加入する方は、考えている加入目的を考え、契約内容が希望に沿っているかを検討することが重要です。

家賃を払うよりマイホームを買ったほうがいい?

ゴールデンウィークはワクワクしますが、終わってしまうと少しさみしいですね。

ゴールデンウィークはワクワクしますが、終わってしまうと少しさみしいですね。

マイホームの購入も、どんな家に住もうかな~とワクワクする気持ちと同時に、費用を考えるといろいろ悩んでしまいますよね。

そもそも、「マイホーム」と「賃貸」の、どちらを選ぶかも悩むところです。

日本人は持ち家志向が根強く、多くの方が「いつかはマイホーム」と思っているようです。

しかし、必ずしもマイホームの方がよいとはいいきれないこともあります。

例えば、買ったときは良くても、仕事や学校の都合で別の場所に移りたくなったとき、持ち家だと売却や貸家にするなど手続きが大変です。また、家を買った場合の一生涯の住居費を計算すると、賃貸とあまり変わらないこともあります。

また、お子さんにとってみれば「親が亡くなった後に家だけが残って困った」ということもあります。

マイホームは、自分や家族が今後どのようにくらしたいのか、そのために住宅の購入が必要なのかどうかをじっくり検討してから決めたいものです。

住宅ローン、いくら借りればいいの?

さて今回は、住宅ローンについて考えてみましょう。

さて今回は、住宅ローンについて考えてみましょう。

人生最大の借入金とも言える住宅ローン。「どのくらい借りても大丈夫なのかな?」と不安になりますよね。ローンを借りる時は「借りられる額」ではなく「返せる額」を前提にするとよいでしょう。「手取り月収」を目安に考えると「返せる額」が想定しやすいですね。また住宅購入金額だけでなく、頭金や諸経費のための自己資金を準備することも大切です。

自己資金の目安

| 「物件価格の25~30%(頭金20%;諸経費5~10%)」 |

できるだけ自己資金は多めにし、定年前にローン返済を終わらせる計画を立てると安心です。

次の式を参考に、ゆとりあるローン返済計画にしましょう。

無理のないローン返済年額(年単位で計算)

| = | 現在の家賃 | + | 節約できるお金 | + | 住宅のために積立てているお金 | - | ローン以外の住居費(※) |

※ローン以外の住居費とは固定資産税や駐車場代など。マンションの場合はさらに管理費や修繕積立金などがあります。

バリアフリーや省エネ改修工事の住宅ローン控除

楽しかったゴールデンウィーク。家族のイベントで予想外の大出費!なんてことはありませんか。

楽しかったゴールデンウィーク。家族のイベントで予想外の大出費!なんてことはありませんか。

ところで、住宅ローン等を利用して住宅をバリアフリー改修や省エネ改修した場合、一定の金額を所得税から控除できることをご存知ですか?

近々リフォームの予定をしている方は、事前に確認してみましょう。

ただし、いずれの場合も納めた所得税を超えては、税金は戻りません。

特定増改築等に係る住宅借入金等特別控除の内容

| 税額控除額 | 下記①+②の金額(12.5万円限度) ①バリアフリー、省エネ、多世帯同居改修に直接要した費用(250万円限度)×2% ②{ローンの年末残高(1,000万円限度)-①の工事費用}×1% |

|---|---|

| 控除期間 | 居住開始から最長5年間 |

| ローンの償還期間 | 5年以上が対象 |

| 工事費用 | 50万円を超えること(補助金等の額を除く) |

*上記以外にも条件があります。詳しくは国税庁ホームページでご確認ください。 *バリアフリー・省エネ改修工事に係る控除は、従来の住宅ローン控除との選択制になります。

住宅ローンは借りた後も見直しを!~借り換え編

もうすぐ梅雨ですね。青・紫・赤紫のいろとりどりのあじさいがきれいに咲く季節。

もうすぐ梅雨ですね。青・紫・赤紫のいろとりどりのあじさいがきれいに咲く季節。

さて、夏のボーナスを間近に控えた今回は、住宅ローンについて考えてみましょう。

住宅ローンは借りた後に返済総額を減らすことが可能です。その方法の一つが『借り換え』です。『借り換え』とは、高金利時代に借りたローンを低い利率のローンに借り換えし、支払利息を軽減することです。しくみとしては、新たなローンを組んで、その借入金で先のローンを返すかたちになります。

『借り換え』を考えるポイントは次の5つです。

- ローン残高が500万円以上

- 残りの返済期間が10年以上

- 新たなローンとの金利差が1%以上

- 事務手数料が低くおさえられる

- 手続きの利便性(インターネットで手続可能かどうか)

ただし、借り換えローンを利用する場合、新しくローンを組むための諸経費(保証料や登記費用など)がかかることもありますので、それらも含めて検討しましょう。

住宅ローンは借りた後も見直しを!~繰り上げ返済編

住宅ローンがある方は、ボーナスを利用して繰り上げ返済をするのも効果的です。

住宅ローンがある方は、ボーナスを利用して繰り上げ返済をするのも効果的です。

住宅ローンの見直しの一つ『繰り上げ返済』には、「期間短縮型」と「返済額軽減型」があります。それぞれのしくみは下記の通りですが、『繰り上げ返済』は早い時期に実行するほど効果があります。ただし、繰り上げ返済後に手元の貯蓄がなくならないように注意しましょう。

※ローンを組んでいる金融機関・商品によって返済にかかる手数料が異なります。

事前にご確認ください。

長寿国ニッポン!セカンドライフが心配…

長寿国といわれて久しい日本。厚生労働省「第11回健康日本21(第二次)推進専門委員会」(平成30年3月)の資料によると、男性の平均寿命は80.98年、女性の平均寿命は87.14年。平均寿命が男女とも延びているなかで、セカンドライフに不安を感じている方も多いのではないでしょうか。

長寿国といわれて久しい日本。厚生労働省「第11回健康日本21(第二次)推進専門委員会」(平成30年3月)の資料によると、男性の平均寿命は80.98年、女性の平均寿命は87.14年。平均寿命が男女とも延びているなかで、セカンドライフに不安を感じている方も多いのではないでしょうか。

セカンドライフの生活費がどのくらい必要なのかは、くらしのスタイルによって大きく変わってきます。会社を定年退職しても、再雇用や別の職場で働いたり、開業、田舎暮らし、海外移住など、どんなセカンドライフプランを持っているのかで必要な生活費は大きく変わってきます。まず「どのようにくらしたいか」、そしてそれに合わせてどのように『セカンドライフの備え』をするか、現役世代のうちから考えておきたいものですね。

長寿国ニッポン!セカンドライフの生活費、いくらかかるの?

定年退職したら、仕事をやめたら、その後の生活費としていくらくらい貯蓄があればいいか、気になりますよね。

定年退職したら、仕事をやめたら、その後の生活費としていくらくらい貯蓄があればいいか、気になりますよね。

セカンドライフの生活費を大きく分けると、食費・社会保険料・住居維持費・交際娯楽費・その他(水道光熱費等)となります。このうち、家族人数によって変わるのは食費です。60歳過ぎに夫婦2人暮らしとなった場合の生活費は子どもと同居時の7割程度、さらに夫婦どちらかが亡くなり1人暮らしになった場合は、2人暮らしの時の7割程度が目安です。

セカンドライフの生活費

例)夫60歳から夫婦2人で、月に平均25万円、1人暮らしはその7割と仮定します。

|

【モデルケース】 夫:60歳…余命23年と仮定 妻:55歳…余命33年と仮定 ①夫婦2人の毎月の生活費25万円 |

➡ |

①25万円×12ヶ月×23年=6,900万円 ②17万円×12ヶ月×10年=2,040万円 合計8,940万円 |

これだけの金額を貯めるなんてとても無理!と思うかもしれません。しかし、公的年金で補える分もあります。「ねんきん定期便を見る」「年金事務所へ問い合わせる」「日本年金機構のホームページにある『ねんきんネット』で年金受給額の試算を行う」などの方法で、自分の年金額を把握し、改めてセカンドライフプランを考えてみましょう。

年間、どのくらい貯蓄できていますか?

土用の丑の日は、うなぎを食べて体力増進!それと同時に家計の体力もつけたいですね。

家計の体力をつけるためには、毎年のやりくりと計画通り貯蓄できているかを把握することが大事です。まずは年間貯蓄額を知るために、わが家のキャッシュフロー(ある期間のお金の流れ)をみてみましょう!

昨年1年間の収入と支出は?

| 収入 | 収入のうち可処分所得(手取り収入)がいくらあるのかを計算します。 可処分所得(手取り収入) =実収入-税・社会保険料 |

|---|---|

| 支出 | 実支出(預貯金に回した分などを除いた、実際に消費に使ったお金)がいくらかを把握します。家計簿をつけていると把握しやすいですね。 |

| 貯蓄 | 可処分所得と実支出の差額がプラスなら年間貯蓄は増加、マイナスなら年間貯蓄が減少します。年によって大きな収入(満期金・退職金など)や大きな支出(車購入・家購入など)が発生することもありますので、プラス・マイナスの要因を把握することが大事です。 |

「可処分所得-実支出=貯蓄額」とならない場合は、使途不明金があるということ。最近は家計管理アプリもたくさんありますので、家計簿にチャレンジしてみませんか?実支出を把握することが、着実な貯蓄への第一歩です。

『先取り』で計画貯蓄

七夕の時期ですね。短冊に願いを書く子どもの横で、「わが家の貯蓄額アップ」といった願いを書きたくなる、なんていう人はいませんか?

「お金が余ったら貯蓄しよう」では、お金はなかなか貯まりません。必要な資金を必要な時期までに貯めるために、「収入から貯蓄を先取りし、残ったお金で生活する」という考え方でやりくりすると効果的です。使えるお金は次のように考えます。

| 手取り収入(可処分所得*) *収入-税・社会保険料 |

- | 貯蓄 何のために・いつまでに・いくら貯めるか |

= | 使えるお金 固定費・流動費 |

「使えるお金」で生活するにあたり、「何にいくら使えるのか」を「必要なもの」と「余裕があるときに買うもの」を考慮しながらやりくりすることが大事です。家庭によって「使えるお金」は異なります。その中でそれぞれのくらし方に合わせた配分をしていくことが大切です。

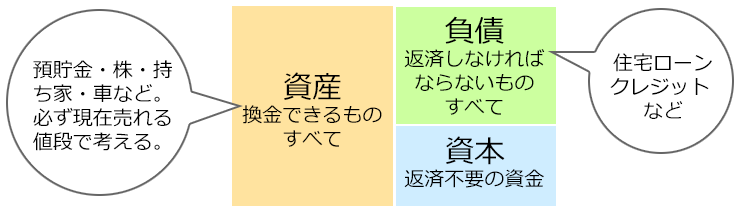

わが家の資産報告書

夏休みが間近にせまり、里帰りや家族旅行など夏のイベントも盛りだくさん。となると、心配なのは出費ですね。

イベント前に自分の家庭の資産状況を把握しましょう。家計の管理にあたってはお金の出入り(フロー)だけでなく「今、うちにいくらの資産があるか(ストック)」も把握しておく必要があります。具体的には貯蓄はいくらできているか、負債は減ったか、資産の内訳はどうかなどをチェックします。

現金をたくさん持っていても、借金の方が多ければ必ずしも健全な家計とはいえません。マイホームや車などは、買ったときの値段と現在の値段が大きく異なっている場合もあります。「資産の棚卸し」をしてみて、プラスかマイナスかを、キチンと把握しておきましょう。

~ひとことメモ~

夏は電力消費が多い時期!

エアコンの設定温度を1℃上げる、冷蔵庫の開け閉め頻度を減らす、冷蔵庫の設定を「強」から「中」にするなどで節電を心がけましょう!!

保険料が家計を圧迫していませんか?

日本人は保険好きといわれ、ほとんどの方が何らかの保険に加入しています。

しかし、その保険料が「現在の家計を圧迫している!」ということはないでしょうか?

1ヶ月あたりの支払保険料(生命保険・共済等)の平均は、31,810円(※)。もし、30年間保険料を払い続けた場合、約1,150万円にもなり、保険もかなり高い買い物になってしまいます。

※(公財)生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)をもとにセールス手帖社保険FPS研究所試算

民保(かんぽ生命含む)、簡保、JA、都道府県民共済、生協等を含む。保険料には個人年金保険を含む。

それでは、なぜわたしたちは保険に加入するのでしょうか?

それでは、なぜわたしたちは保険に加入するのでしょうか?

それは病気や入院、死亡といったリスクに経済的に備えるためですよね。

高い買い物である保険だからこそ、自分や家族の保障をしっかり把握し、リスクに対する「ムリ・ムダ」のない保障を準備することが大切です。

そのためには、加入目的を明確にし、その目的に合った保障を選択することが大切ですね。

保障を考えるその前に…

夏休みはどんなイベントを計画中ですか?

夏休みはどんなイベントを計画中ですか?

イベントは楽しいものですが、ケガや事故などのリスクも心配ですね。

そこでリスクに対する保障について考えてみましょう。

「保障」を考えるときまっさきに「保険」をイメージしがちですが、保険を考える前にまず利用したいのが公的年金や健康保険などの「社会保障」です。

生命保障なら、公的年金で遺族年金などがあります。

医療保障なら、健康保険でかかった医療費の7割分の給付や高額療養費制度などの給付があります。

次に考えたいのが地域や勤務先の「組織保障」で、最後が「私的保障」です。いざというとき頼りになる『貯蓄(現金)』も私的保障の一つです。保険に入ることを考える前に、まずはこのような「3段階の保障」の内容を知っておきましょう!

ライフステージによって必要な保障額って違う!?

保障を見直すときにもう一つ考えておきたいのが、ライフステージです。今、自分が独身なのか?子育て中なのか?家族構成や年代は?などによって必要保障額が異なります。自分や家族は今どのステージにいるのか、それによる必要な保障額について考えてみましょう。

※以下の内容は夫婦と子ども世帯のライフステージによる保障例です。

| 独身ステージ | 扶養家族がいないため、高額な生命保障は不要ですが、医療保障は準備しましょう。 |

|---|---|

| 子育てステージ | 末子誕生、さらにマイホーム未購入の場合などは高額な生命保障を考える必要があります。また、病気やケガによる収入減を考慮し、医療保障もしっかりと備えておきましょう。 |

| 子どもの教育ステージ | 子どもに手がかからなくなり、世帯主に万一のことがあっても、配偶者が働くこともできます。世帯主の生命保障は30代の頃ほど高額にしなくてもよいでしょう。 |

| セカンドライフ準備ステージ | 子どもが独立すると、生命保障は大幅に減額できます。また年齢的に病気やケガによる自己負担額が増える傾向があるので、医療保障の見直しも大切です。 |

| セカンドライフ | 独身時代と同様に生命保障はほとんど必要ありません(一人残される配偶者の生活資金のために必要なケースもあります)。医療保障は、セカンドライフ準備ステージ同様に大切です。 |

掛けている本人のもの!?~生命保障編

世帯主に万一のことがあった場合に備える生命保障は、世帯主本人のためではなく、遺族のための保障です。

世帯主に万一のことがあった場合に備える生命保障は、世帯主本人のためではなく、遺族のための保障です。

遺族が安心してくらすのに必要な保障は、社会保障⇒組織保障⇒私的保障の順に準備するのがよいでしょう。

①まず、社会保障を知ろう

残された遺族には「遺族保障」が給付されます。例えば、世帯主が亡くなった場合、遺族年金と配偶者への老齢年金を合わせると通算で5,000~6,000万円の給付になることもあります。自分や家族の場合、どこから・どのくらいの社会保障があるのか理解しておくことが大事です。誕生月に送られてくる「ねんきん定期便」を参考に、遺族年金の概算額を把握しておくとよいでしょう。

②次に、組織保障を確認しよう

職場の団体保険で死亡保険金が給付されることがあります。1,000万円以上の保障がある場合もありますので「福利厚生の手引き」などで調べてみましょう。CO・OP共済も地域の組合員同士の組織保障です。

③最後に、私的保障を考えよう

『貯蓄』とのバランスを考えながら、社会保障や組織保障では足りないときに民間の生命保険・共済を検討しましょう。

わが家の必要保障額はいくら!?~生命保障編

お盆には、ご家族そろってお墓参りに行かれることもあるのではないでしょうか。 家族みんながそろうときだからこそ、家族の保障についても考えてみませんか。 今回は生命保障の必要保障額(目安)の算出方法を考えてみましょう。必要保障額(目安)は、世帯主死亡後の支出-世帯主死亡後の収入で算出します。

世帯主死亡後の…

| 支出 | 遺族の生活費・教育費・住居関連費・葬式代・車のローン・車の買換や家のリフォーム・社会保険料など…。ご家庭によっては、子どもの結婚資金の支援を計画されている場合もあると思います。 |

|---|---|

| 収入 | 遺族年金・遺族の収入・会社員や公務員等は死亡退職金・貯蓄など…。 家族の年齢・職業・価値観の違いにより必要保障額はさまざまです。 |

この機会に、以下のURLにあるツールを使って、自分や家族にはいくらの生命保障が必要なのかを算出してみましょう。

入院時の費用は、医療費だけじゃない!?

今回は、医療保障についてお話します。入院時の費用と聞いてまず思いつくのは医療費ですが、実はそれだけではありません。

| 自己負担医療費 | 5,000円前後/1日 |

|---|---|

| 差額ベッド代 | 7,000円前後/1日 |

| その他費用 | 時給で働いている場合は、収入の目減りを考えた所得補償として医療保障に加入する場合もあります。また入院時のテレビカード代、付き添い費用、快気祝いなどの入院関連費用も必要です。さらに、家事を担う人が入院した場合は、クリーニング代、外食費などがかさんだり、子どもが幼い場合はベビーシッター代、ペットを飼っている人はペットホテル代などもかかります。 |

医療保障の考え方も生命保障同様、社会保障⇒組織保障⇒私的保障の順に考えます。

①まず、社会保障を知ろう

かかった医療費の7割が国民健康保険・健康保険から給付されます。

つまり、自己負担医療費=かかった医療費の3割(小学校就学以上69歳以下)となります。

また、医療費が高額になった場合は、医療費の負担を軽減する高額療養費制度もあります。

②次に、組織保障を考えよう

会社員の場合は、職場の健康保険組合から上乗せ給付されることがあります。

「福利厚生の手引き」などで調べてみましょう。

③最後に、私的保障を考えよう

上記の自己負担医療費・差額ベッド代・その他費用などを補うものとして民間の医療保険・共済を考えます。

それらを考慮すると・・・日額10,000~15,000円程度の備えが目安といわれています。ただし、職業やライフステージにより備えるべき医療保障は人それぞれです。自分や家族のくらしからあらかじめ出費を想定しておくことが大切です。

この機会に、以下のURLにあるツールを使って、自分や家族にはいくらの医療保障が必要なのかを算出してみましょう。

入院費用ってどのくらいかかるの?

暑い日が続き、夏バテで体調を崩しやすい時期です。夏バテ防止にはしっかり食べて十分な水分をとり、適度な運動を心がけましょう。それでも体調を崩してしまったら?

今回は、入院した時にどのくらい医療費用がかかるのかについて、みてみましょう。

乳がんで入院した場合の医療費等から1日あたりの自己負担額を算出してみました。

乳がんで10日入院(女性)

| 総医療費(公的医療保険適用) | 830,600円 |

|---|---|

| 3割自己負担…① | 249,180円 |

| 高額利用費の自己負担限度額 | 85,736円 |

| 高額医療費…② | 163,444円 |

| 差額ベッド代雑費等…③ | 136,960円 |

| 実質自己負担(①-②+③) | 222,696円 |

| 入院1日あたり | 22,269円 |

※年収約370~約770万円(標準報酬月額28万円~53万円未満)、入院期間が同一月内である場合の例。入院期間および総医療費は、疾病別の30~59歳の男女それぞれの平均値です。

出典:セールス手帖社保険FPS 研究所「見てわかる!医療費データブック」をもとに試算

こうがくりょうようひせいど??~医療保障編

そろそろ2学期がスタート!子どもは宿題に追われている頃でしょうか。

子どもが宿題をする間、医療保障を考える上で知っておきたい『高額療養費制度』についていっしょに学んでみましょう。社会保障ではかかった医療費の7割が国民健康保険・健康保険から給付されます(小学校就学以上69歳以下)。つまり、自己負担する医療費は、実際にかかった医療費の3割です。とはいえ、入院が中長期にわたると自己負担は大きくなります。そこで覚えておきたいのが高額療養費制度です。

高額療養費制度を適用すると…

区分が年収約370万円~約770万円(標準報酬月額28万円以上~53万円未満)で、1ヶ月(1日~末日)に支払う医療費の自己負担額が80,100円を超えた場合は、80,100円+{(総医療費-267,000円)×1%}を超えた額が後日(2~3ヶ月後)払い戻される制度です。なお、事前に協会けんぽや健康保険組合などに申請すれば、医療機関窓口で上記の自己負担限度額までを支払うだけですませることもできます。この制度を知っていれば、思いがけない入院の際も少し安心できますね。ただし、食事代や差額ベッド代などは医療費に含まれず、全額自己負担となるのでご注意ください!

医療費の自己負担限度額(70歳未満)

| 健保:標準報酬月額 国保:旧ただし書き所得*1 |

自己負担上限額(1ヶ月) | 多数回該当の場合*2 | |

|---|---|---|---|

| 年収約1,160万円~ | 83万円以上 901万円超 |

252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770~約1,160万円 | 53万円~83万円未満 600万円超 |

167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370~約770万円 | 28万円~53万円未満 201万円超 |

80,100円+(医療費-267,000円)×1% | 44,400円 |

| ~年収約370万円 | 28万円未満 210万円以下 |

57,600円 | 44,400円 |

| 低所得者 | 住民非課税 | 35,400円 | 24,600円 |

医療費の自己負担限度額(70歳以上)

| 健保:標準報酬月額 国保:旧ただし書き所得*1 |

自己負担上限額(1ヶ月) | 多数回該当の場合*2 | ||

|---|---|---|---|---|

| 外来のみ | ||||

| 年収約1,160万円~ | 83万円以上 690万円以上 |

252,600円+(医療費-842,000円)×1% | 140,100円 | |

| 年収約770~約1,160万円 | 53万円~83万円未満 380万円以上 |

167,400円+(医療費-558,000円)×1% | 93,000円 | |

| 年収約370~約770万円 | 28万円~53万円未満 145万円以上 |

80,100円+(医療費-267,000円)×1% | 44,400円 | |

| 一般(年収156~約370万円) | 28万円未満 145万円未満 |

18,000円 (年間上限14.4万円) |

57,600円 | 44,400円 |

| 低所得者 | 住民非課税 | 8,000円 | 24,600円 | 同左 |

| うち所得が一定以下*3 | 15,000円 | |||

*1 「旧ただし書き所得」は総所得金額から基礎控除33万円を控除した金額。 *2 同一世帯で直近1年間に4回以上高額医療費が支給された場合、4回目から適用される自己負担額。 *3 年金収入のみの方の場合、年金受給額80万円以下など、総所得金額がゼロの方。

<例>70歳以上・年収約370万円~770万円の場合(3割負担)

100万円の医療費で、窓口の負担(3割)が30万円かかる場合

➡212,570円を高額医療費として支給し、実際の自己負担額は87,430円となります。

知っておきたい差額ベッド代のポイント!

9月1日は防災の日。

9月1日は防災の日。

災害に対する備えはもちろんのこと、保障の備えも忘れずにしておきたいところですね。

保障の備えについては、医療費以外に食事代や雑費、収入の目減り、『差額ベッド代』などを考慮するのもお忘れなく。厚生労働省の調査によると、1人部屋の差額ベッド代は1日約7,800円かかります。

]『差額ベッド代』は、患者が希望した場合のみ支払う義務がありますが、「治療上の必要性」や「空きベッドがないなどの病院の都合」で個室などに入院した場合は支払わなくてもよいことになっています。

入院の際は、病院に必ずご確認ください!

※厚生労働省「主な選定療養にかかる報告状況」(平成29年7月1日現在)

保険で貯蓄ができる!?

9月の第3月曜日は「敬老の日」です。おじいちゃんおばあちゃんの長生きを願って、ご家族で過ごされるのもいいですね。

9月の第3月曜日は「敬老の日」です。おじいちゃんおばあちゃんの長生きを願って、ご家族で過ごされるのもいいですね。

さて、今回は貯蓄と保障の関係についてお話します。

みなさんは養老保険をご存知ですか?

養老保険とは、死亡保険と生存保険を組み合わせたもので、無事に満期を迎えられた場合は死亡保険金と同額の満期保険金が支払われる保険です。

以前は利回りが高かったため、貯蓄と保障の機能を持ち合わせた合理的な保険として人気が高かった時期もありました。しかし、今は利回りが低い状態が続いているので、『払った保険料の総額』より『受け取る満期金』が少なくなることもあります。

「保障は保障、貯蓄は貯蓄」と割り切ることも、低金利時代の保険選びのポイントのひとつです。

子どもの医療保障選び

そろそろ運動会の時期。子どもの活躍は楽しみですが、大人にとっては場所とりやお弁当の準備にてんてこまい!

そして、がんばる子どもたちには、ケガはつきもの。

今回は子どもの保障について考えてみましょう。

子どもによくあるのは、すり傷、つき指、打撲などのケガによる通院ですが、熱中症による入院といったケースもあります。

そんな「もしも」のために、手頃な保険料(掛金)で子どものための保障も備えておきたいものですね。

ただ、子どもの場合、親の保険の家族特約や学資保険の特約、さらには共済や学校・地域・グループ保険などでの重複加入になることも。ご家族の保障をもう一度見直し、ムダな出費がないかチェックしましょう。

※給付金のお支払い内容については、ご契約内容・ご請求内容によって異なります。

掛け捨ての保険ってソン!?

そろそろ紅葉の時期。家族でもみじ狩りにおでかけするのもいいですね!

今回は、「掛け捨て」と呼ばれる保障についてお話します。

「生存給付金」や「満期金」のない保険を、「掛け捨てだからソンだわ」 と思う人もいるかもしれません。

しかし、「生存給付金」「満期金」などがある保障商品は、保障と貯蓄それぞれの保険料(掛金)を集めているというだけなので、保障部分の保険料(掛金)は同じように掛け捨てなのです。

もっとも、支払った保険料(掛金)は契約者の誰かの保険金(共済金)として支払われているので、掛け捨てという表現は正しくないかもしれませんね。

保険に保障と貯蓄のどちらを求めるのか、自分と家族の保障の目的をしっかり考えて選ぶ必要がありますね。

~ひとことメモ~

保険や共済に加入したら必ず証券・証書が送られてきます。証券や約款等を大切に保管することはもちろんのこと、どこの会社のどんな保険・共済に加入したのか、連絡先と合わせて一覧にまとめておくと、万一のときに役立ち

よく聞く生活習慣病・がんの医療保険ってどんなしくみ?

あなたは、定期的に健康診断を受診していますか? 病気の早期発見は最善のリスク管理方法。面倒でも、必ず受診しておきたいですね。同時にリスクにしっかり備えるため医療保障の商品のしくみについて学んでいきましょう。

医療保険

病気や事故で入院した場合は入院給付金、手術したときには手術給付金を受けとることができます。

生前給付保険

※代表的なものは「特定疾病保障保険(三大疾病保障保険)」

がん・急性心筋梗塞・脳卒中で生命保険会社が定めた所定状態になったとき、死亡保険金と同額の保険金が受け取れる保険です(被保険者が生きるために受け取ることができるため「生前給付」とよばれています)。保険期間を限定する「定期保険タイプ」と一生涯保障が続く「終身保障タイプ」があります。通常の死亡保険としての保障機能に、三大生活習慣病に対する生前給付機能がプラスされていますので、保険料はその分高くなります。

ガン保険

がんと診断されたときの一時金、がんによる死亡・入院・手術・通院の保険金や給付金などを保障する保険です。ガン保険の多くは、入院給付金の1入院あたりの給付日数、通算給付日数が無制限であることが特徴です。

ただし、契約成立から91日目(責任開始日)より保障が開始される商品がほとんどです。

※保険会社により保障内容等が異なります。

医療保障選びのポイントは?

お月様がきれいに見える季節。中秋の名月にはススキと月見団子をお供えするのが一般的なようですが、地域によって慣習はさまざま。みなさんの地域ではどんな特徴がありますか。

さて、地域により慣習がさまざまであるように、保険の商品にもさまざまな特徴があります。

今回は、いくつかの確認ポイントをおさえて、自分や家族に必要な医療保障選びについて考えてみましょう。

ポイント1:入院保障の内容を確認する

- 1日あたりいくら?(5,000円・1万円など)

- 何日目からの支払い?(1日目・1泊2日・5日目・20日目など)

- 1回何日分まで?(60日分・120日分・180日分・360日分など)

- トータル何日分まで?(700日分・1,000日分・制限なしなど)

- 何歳まで保障される?(80歳・85歳・終身など)

ポイント2:その他の保障を確認する

- ケガ通院、手術、がんへの備えは?保障内容をよく理解していない契約はありませんか?

ポイント3:契約関係を確認する

- 夫の契約に家族特約は付いていませんか?

特約だと夫の契約変更や家族の状況変化で、妻子の保障がなくなることもあります。 - 養老保険に入院・通院などの特約は付いていませんか?

健康状態によって、満期後更新できない場合があります。

ポイント4:コストをおさえる

- 更新時に保険料(掛金)が上がりますか? 一括払があれば保険料(掛金)はいくらくらい?

- 生涯の払込保険料の概算を把握していますか?

- 満期金や給付金などがついているものは、「総払込保険料-受取一時金=保障にかける費用」で計算してみましょう。貯蓄目的で加入している場合、本当に貯蓄性がありますか?「無事故ボーナス」など、一度給付金を受け取るともらえなくなるボーナスもあるので要注意!

お母さんのもしもの保障も大切です!

家族の健康・安全にいつも気を配るお母さん。そんなお母さんにこそ、自分のための保障が大切です。

たとえば…

働きながら一家の家計を支えるお母さん(子どもがいる場合)には・・・

生命保障と医療保障の両方を充実させましょう。もしものときは、お母さんの収入がなくなるため、残された遺族のためにもその分をカバーする必要があります。また、入院したときの収入減を考慮し、医療保障の充実も大切です。

専業主婦のお母さんには・・・

医療保障を充実させましょう。食事や洗濯、掃除などの主に家事を担うお母さんが入院したとき、外食やクリーニングの利用が増えるなど、思わぬ出費が大きくなることがあります。

このように、保障はそれぞれの家族構成・就業形態等にあわせて備えたいものです。また、乳がんや子宮筋腫など女性特有の病気への備えもチェックし、より手厚い保障があれば安心ですね。

年末調整間近!知っておきたい生命保険料控除

そろそろ保険会社から「生命保険料控除」の案内が届く頃ではないでしょうか。

「生命保険料控除」は年末調整で必要になるので、大切にとっておいてください。

会社員(給与所得者)の所得税は、毎月の給与やボーナスから源泉徴収されます。ただし、毎月の給与やボーナスから源泉徴収されている所得税はその年の課税所得金額が確定する前に行われる見込み税額の徴収のため、1年間の給与総額に対する所得税額とは一致しません。この過不足を精算するのが年末調整です。

「生命保険料控除」とは、納税者が1月1日~12月31日の間に、生命保険料や個人年金保険料、「介護医療保険料」を支払った場合に一定金額を所得から控除できる制度のことです。平成24年1月1日以降に締結した保険契約の場合、「一般生命」「個人年金」「介護医療」の各保険料控除の限度額は、所得税は4万円(合計で最高12万円)、住民税は2.8万円(合計で最高7万円)となります。なお、平成23年以前の契約は所得税は5万円(合計で最高10万円)、住民税は3.5万円(合計で最高7万円)となります。

契約年によって控除額が異なりますので、詳しくは国税庁ホームページで確認しましょう。

※所得控除とは課税対象となる所得を小さくするもので、支払った保険料分の税額が安くなるわけではありません。

年末調整間近!知っておきたい地震保険料控除

地震保険料控除とは、納税者が1月1日~12月31日の間に、火災保険に付帯する地震保険契約の保険料(掛金)を支払った場合に一定金額を所得から控除できる制度のことです。所得税では最高で年5万円、住民税では最高で年2万5千円が所得から控除されます。

なお、平成18年末までに契約した経過措置の長期損害保険の控除は、所得税については最高1万5千円、住民税は最高1万円の所得控除が受けられます。ただし、地震保険料控除と合わせて、所得税は5万円、住民税は2万5千円が限度となります。

※所得控除とは、課税対象となる所得を小さくするもので、支払った保険料分の税額が安くなるわけではありません。

火事は出しても、もらっても大変!

空気が乾燥しやすい時期は、火事に気をつけたいですね。

さて、今回は火災の備えについてのお話です。

「隣の家からのもらい火による火事も、お隣に賠償責任はない」ということを知っていますか? 民法の中に明治32年に制定された「失火ノ責任ニ関スル法律」という古い法律にもとづきます。

条文は次の通りです。「民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス」 つまり、近所の家からのもらい火による火事も、火元に重過失がなければ賠償責任は発生しないということです。そのため、マイホームは自分で守るしかありません。火災により大きな損害を被るリスクへの備えとして、もう一度この時期に、わが家の火災保険(共済)についてもチェックしておきましょう。

しかし、過去の判例では、「台所から離れている間にガスコンロの天ぷら鍋が過熱し火災になった」「火災になりやすい気象状況で焚火をして燃え移った」「タバコの火の不始末から出火」といった例は重過失とみなされており、このような場合、失火者は弁償しなくてはなりません。自分が重過失で火事を出して賠償責任を負うケースに備えるには、個人賠償責任保険に加入しておくとよいでしょう。

火災のリスク、備えていますか?

「約13分に1件!」この数字、なんだと思いますか?

「約13分に1件!」この数字、なんだと思いますか?

実は、わが国における火災の発生頻度です(総務省消防庁「平成30年(1月~6月)における火災の概要」より)。

火災の発生原因は、第1位がたき火・第2位がたばこ・第3位が放火です。

火災の保障は、冬の乾燥した時期だけでなく、年間を通して備えておきたいリスクの一つです。

では、家の損害に備える火災保険(共済)には、どんな種類があるのでしょうか。住居として使用される建物とその中に収容する家財を主に保障する「住宅火災保険・住宅総合保険」について学んでいきましょう。

「住宅火災保険」とは、火災、落雷、破裂、爆発、消火活動を原因とした破壊による損害のほか、被災時の臨時費用・残存物取片付け費用・失火見舞費用、地震火災費用などが費用保険金として支払われる保険です。「住宅総合保険」ではさらに、水濡れ、汚損、風・ひょう・雪災、物体の落下・衝突、漏水による損害、騒じょうなどの破壊行為や、盗難による損害、持出し家財の損害、台風や水災による損害にも備えることができます。

最近の住宅向け新型火災保険は、火災、落雷、破裂・爆発への備えを基本補償とし、ニーズに応じて様々な補償を組合せるタイプが主流となっています。

その他にも、住宅以外の一般物件を対象とした補償や借家や賃貸アパートに入居している人のための補償などがあります。

自宅の建物・家財に対する備えはあるか?どんなときに補償されるのか?

保険証券を見ながら一度確認してみましょう。

もしものとき、保険金で新たに家を建てられますか?

火災保険の価額協定保険特約をご存知ですか?

火災保険の価額協定保険特約をご存知ですか?

この特約を住宅用火災保険や事業用火災保険に付帯することで、建物は再調達価額※、家財は再調達価額※または時価で保険金額を設定することができるようになります。

もし、この特約を付帯しなかった場合、建物・家財とも使用年数によって査定された補償金額での契約(時価契約)となります。よって、保険金だけでは被害にあったものと同程度のものを新たに購入することができないこともあります。この特約が付帯されているのか、または建て直しに必要な額が保障されているのか、自宅の保障をチェックしてみましょう。

なお、1998年10月の保険料率自由化以降に販売されている新型火災保険では、特約をつけなくても再調達価額で契約するものもあります。

※再調達価額とは、被害にあったものと同程度のものを新たに購入・修復するために必要な標準的価額のことです。

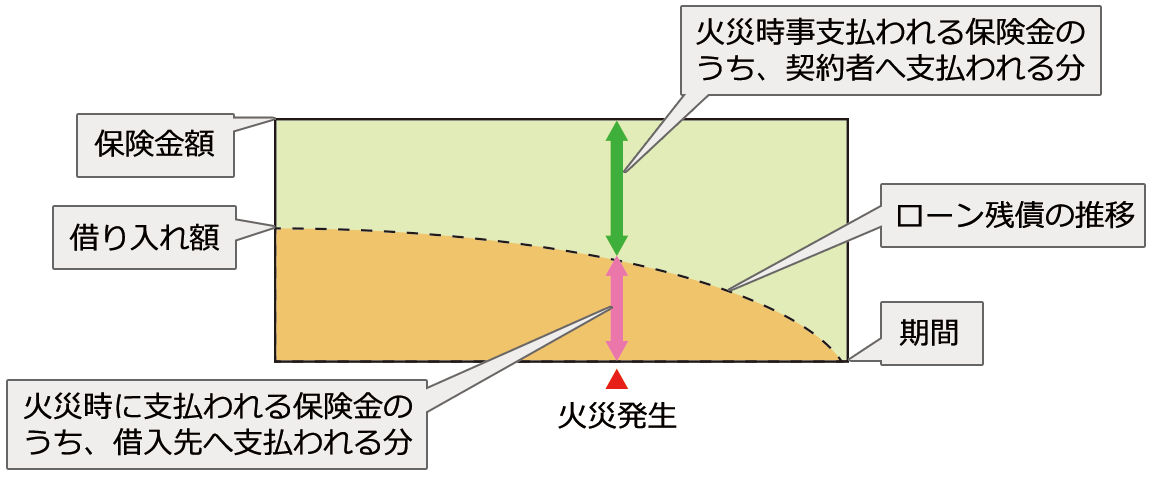

住宅ローン時の火災保険では足りない!?

住宅金融支援機構(旧住宅金融公庫)から(フラット35などを除く)所定の住宅ローンを借りるときは、原則として、そのローンで取得した住宅(建物のみ)を対象とした「特約火災保険(現在は新規契約できません)」または「選択対象火災保険」に加入することになっています。これらの保険には質権が設定され、保険金はローンの残債務の返済へ優先的に充てられます(保険金のうちローンの債務額を上回る分は、契約者に支払われます)。

この特約火災保険のほかに、火災保険に加入することは禁じられています(保険金額が他の契約との按分により減額されローン残高を担保できなくなってしまうためです)。

現在契約している保険金額が再調達価額※を満たしていない場合は、加入している火災保険を増額するか、不足分を別の保険や共済に加入するなどして補うことを検討しましょう。

なお、家財は質権設定の対象になりませんので、家財の保障があるか確認し、不足があれば別に保険や共済に加入しておくことをおすすめします(特約火災保険には家財の保障はありません)。

特約火災保険のイメージ

※再調達価額とは、被害にあったものと同程度のものを新たに購入・修復するために必要な標準的価額のことで す。最近の住宅ローンでは、再調達価額での契約が多くなっています。

地震保険とは・・・

この間の各地で起こった大きな震災により、地震保険のニーズが高まっています。

この間の各地で起こった大きな震災により、地震保険のニーズが高まっています。

そこで今回は地震保険のしくみについてお話します。

火災保険では、地震・噴火・津波等による損害は補償されないので(地震等による火災の損害は地震火災費用特約により一部補償されるのみ)、これらの損害に備えるためには、地震保険に加入する必要があります。

地震保険は火災保険に付帯して契約する保険です(地震保険のみの契約は不可)。

地震保険の保険金額は、主契約である火災保険の保険金額の30~50%範囲内で、建物は5,000万円、家財は1,000万円を限度として、任意に定めることができます。

ただし、1回の地震による損害保険会社と政府の支払保険金が11.3兆円(2019年2月時点)を超える場合には、保険金額が削減されます。また、内閣総理大臣が地震警戒宣言を発した時から警戒解除宣言が発せられるまでの間、当該警戒宣言の対象地域内では地震保険の新規契約・増額契約等はできません。

地震が起きてからではなく前もって加入を検討し、耐震改修や防災グッズなどでも備えておきたいですね。

それだけではなく地域の避難場所や家族との連絡のとり方などを、事前に確認することもお忘れなく!

子どものいたずらなどへの強い味方!~個人賠償責任保険~

「ちょっとした不注意でお店の商品を壊してしまった」「自転車で歩行者にぶつかりケガを負わせてしまった」など、他人に迷惑をかけることがあったときに心強いのが、個人賠償責任保険です。

「ちょっとした不注意でお店の商品を壊してしまった」「自転車で歩行者にぶつかりケガを負わせてしまった」など、他人に迷惑をかけることがあったときに心強いのが、個人賠償責任保険です。

個人賠償責任保険とは、個人が、日常生活において生じた偶然な事故により、他人を死傷させたり、他人の財物に損害を与え、法律上の損害賠償責任を負った場合に(過失割合に応じて)損害を補償する保険です。最近では、1人1億円を超える損害額認定は珍しくなく、なかには3億円や6億円という損害額認定の判決も見られ、個人での賠償能力には限界があるため、必ず準備しておきたい保険です。

最近では、自転車事故による賠償事例が高額になるケースも多く見受けられます。このような現状を受け、各社・各団体が自転車事故防止の学習ツールや地域・学校との取り組みをすすめています。

コープ共済連では、ホームページで自転車事故防止学習教材をデータ提供しています。思わぬ事故に遭わないよう安全に自転車に乗ると同時に、リスクにも備えましょう!

今年こそ家計簿つけるゾ~!?

新年を迎えるにあたり、「今年こそ〇〇する!」と目標をたてた方も多いのではないでしょうか。「今年こそ家計簿をつける!」と思いつつ、「面倒くさくて続かない」なんて3日坊主の方はいませんか?

家計簿を長続きさせるためには、まず家計簿をつける(=家計を把握する)理由を明確にすることが大事です。

お金を貯める理由はご家庭によってさまざまですが、「子どもの教育費」「セカンドライフ資金」「旅行に行くため」「車の購入」などが多いようですね。

目標とそのために必要な資金・時期を把握することで、毎月いくら貯蓄する必要があるのかがみえてきます。

まずは、自分や家族の目標・そのための資金と、使う時期・毎月の目標貯蓄額を把握するため、(例)を参考に、下表へ書き出してみましょう。

| 自分や家族の目標 | そのための資金・時期 | 毎月の目標貯蓄額 |

|---|---|---|

| (例)毎年家族旅行をする | 30万円・毎年8月 | 2.5万円(30万円÷12ヶ月) |

| 円 年円 |

円 |

お金を貯めるために、まず家計簿で今の家計を知ることが大切です。

次回は、さまざまな家計簿と貯蓄の工夫を紹介します。

どんな家計簿だとつづくのかな~!?

家計簿をつける(=家計を把握する)理由を明確にしたところで、どんな家計簿を使えばいいのかと悩まれる方も多いと思います。

家計簿のつけ方にルールはありません。ご自身が「わかりやすく・楽しく・続けられる」ことが大切です。

今日は、世の中にたくさんある家計簿の種類とつけかたの工夫点を紹介します。

家計簿の種類

かわいいキャラクターや動物の写真がのったもの・日記がつけられるもの・おこづかい帳のように支出を書いていくもの・細かな費目までかけるもの・レシートをはるもの・節約術や料理レシピがのっているものなどなど。サイズもノートサイズから手帖サイズまであります。

また、最近ではインターネットから無料でダウンロードでき、家計状況をグラフにできる家計簿や家計簿の携帯アプリもあります。

家計簿をつける上での工夫

レシートをとっておいて一週間に一度記帳する・費目ごとに袋分けする・携帯に使った金額を入力しておくなど。でも最大のポイントは「こまかいことは気にしない!」ことです。「1円合わない!」「付け忘れたけど思い出せない」なんてことは気にせず、まずはざっくりと自分のペースでつけてみることが大切です。

生命保険金を受け取ると、税金がかかる?Part1

あけましておめでとうございます。楽しいお正月を過ごされましたか。

さて今回は、保険に関する税金について学んでいきましょう。

生命保険の保険金や配当金・満期金等を受け取ったとき、税金がかかることがあるのをご存知ですか?

保険料の負担者や保険金の受取人によって課税方法は異なります。生命保険の死亡保険金は、保険契約者本人が受け取れば「所得税(一時所得)」、保険契約者(=被保険者)の相続人が受け取れば「相続税」、保険契約者・被保険者・受取人がすべて異なる場合は「贈与税」となります。「入院給付金やリビングニーズ※保険金」は契約者(または親族)が受取った場合は非課税です。

「満期保険金や生存保険金および年金など、死亡保険金以外の保険金・給付金」は、保険契約者本人が受け取れば「所得税(一時所得または雑所得)」となりますが、保険契約者以外の人が受け取ると「贈与税」がかかります。生命保険に加入するときには、保険金を受け取るときの税金の扱いも考えて、保険金の受取人を決めることが大切です。

※余命6ヶ月と診断されたとき、主契約の死亡保険金の一部もしくは全部(3,000万円上限)が支払われるという特約です。

生命保険金を受け取ると、税金がかかる?Part2

さて今回は、前回の生命保険金と税金の関係のつづきです。

どんなとき、どんな税金がかかるのか、夫・妻・子を例に考えてみましょう。

生命保険金と受取人と税金(例)

| 保険金の種類 | 契約形態 | 税金の種類 | ||

|---|---|---|---|---|

| 契約者 (保険料負担者) |

被保険者 (保険の対象者) |

受取人 | ||

| 死亡保険金 死亡給付金 |

夫 | 夫 | 妻または子 | 相続税 |

| 妻 | 夫 | 所得税(一時所得)・住民税 | ||

| 子 | 贈与税(夫から子への贈与) | |||

| 満期保険金 生存給付金 |

夫 | 夫・妻・子 いずれでも |

夫 | 所得税(一時所得)・住民税 |

| 妻または子 | 贈与税 | |||

| 年金 | 夫 | 夫・妻・子 いずれでも |

夫 | 毎年年金を受取る度に所得税(雑所得)・住民税 |

| 妻または子 | 年金期間開始時に、年金の権利評価額に贈与税がかかり、 さらに権利評価額を除いた分の 毎年の受取り額に所得税(雑所得)・住民税がかかる |

|||

こども保険や学資保険で、契約者=夫、被保険者=子、死亡保険金および満期保険金受取人=子とすると、満期保険金は親から子への贈与となり贈与税がかかります。また、専業主婦である妻が満期金や年金を受け取った場合(=所得があった場合)、金額によってはその年の配偶者控除が受けられなくなったり、国民年金保険料を納付する義務が生じることがあります。わが家の生命保険の契約形態をもう一度チェックしてみましょう。

損害保険金を受け取ると、税金がかかる?

今回は、車の事故や火災などで支払われる損害保険金と税金のお話です。

個人が損害保険金を受け取った場合、その保険金が課税の対象になる場合とならない場合があります。

原則として損害を補てんした保険金は非課税です。しかし、自動車保険と傷害保険は、ケースにより非課税となる場合と、所得税・相続税・贈与税の課税対象となる場合があります。

①火災保険の場合

建物や家財が、火災・落雷・爆発・風水害などによって支払われた保険金は、非課税(ただし、共有名義の場合は注意が必要)。

②自動車保険の場合

| 賠償保険 | 被保険者に支払われる保険金は(賠償にあてるため)所得が生じないため非課税。 個人が受け取る損害賠償金・見舞金も非課税。 |

|---|---|

| 車両保険 | 保険金は損失の補てんにあてられるため非課税。 |

| 搭乗者傷害保険 | 下記の傷害保険の場合と同じ。 |

③傷害保険の場合

死亡保険金は、保険料の負担者が誰であったかによって受取人は次のようにかかる税金が異なります。

| 保険料負担者(契約者) | 受取人にかかる税金 |

|---|---|

| 被保険者 | 相続税 |

| 保険金受取人 | 所得税(一時所得)・住民税 |

| 第三者 | 贈与税 |

そろそろ確定申告のシーズン!

受験シーズンが到来し、受験生は追い込みの時期ではないでしょうか。この時期は体調を崩しやすい時期でもあるので、ご家族のみなさんも健康管理をお忘れなく!

さてもう一つ。この時期は「確定申告」のシーズンでもあります。給与所得者(会社員など)は、毎月の給与やボーナスから所得税を源泉徴収(天引き)されますが、給与所得者以外の人は確定申告をしなければなりません。また給与所得者でも、次の要件に該当する人は確定申告をしなければなりません。

- その年の給与の収入金額が2,000万円を超える人

- 給与を1ヶ所から受けていて、給与所得、退職所得を除く各種の所得金額(雑所得など)の合計額が20万円を超える人

- 給与を2ヶ所以上から受けている人

その他、災害により源泉徴収税額の徴収猶予や還付を受ける方や、給与の支払いを受ける際に源泉徴収されない方なども確定申告が必要です。

確定申告は、毎年2月16日から3月15日までの間に、住所地の税務署で行います(郵送で提出可)。また、国税庁のホームページの「確定申告書作成コーナー」で作成した申告書をそのまま電子申告することもできます(e-Tax)。申請が必要な方は、国税庁のホームページをご覧ください。

確定申告~1年間で医療費10万円超えた!?

節分の時期。「オニは~外。福は~内。」と言いながら、豆まきするご家庭も多いことでしょう。太巻きを食べる地域もありますね。豆まきで厄を払い、太巻きで福を巻き込みましょう。

さて、今回は、確定申告の医療費控除についてお話します。

自分や家族(生計を一つにする親族)の病気やケガによりその年の1月1日から12月31日までに支払った医療費が10万円以上の時、確定申告で医療費控除を申請すると税金が還付されることがあります。これを医療費控除といいます。医療費控除の対象となる金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額−『保険金等で補てんされる金額(*)』)−「10万円(注)」

(*)『保険金などで補てんされる金額』とは、生命保険契約などで支払われる入院給付金、健康保険などで給付される療養費・家族療養費・出産育児一時金などのこと。

(注)その年の所得金額の合計額が200万円未満の人はその5%の金額。

なお、医療費控除の対象になる医療費とならない医療費があります。

医療費控除の対象となる医療費・ならない医療費(一部)

対象となるもの:医師・歯科医師による診察代、治療代、治療・療養のための医薬品購入代金、助産師による分娩の介助料など

対象とならないもの:医師に対する謝礼、健康診断・美容整形の費用、健康増進のための医薬品購入、通院のためのガソリン代など

【参考】セルフメディケーション税制(医療費控除の特例)

適切な健康管理の下で医療用医薬品からの代替を進める観点から、医師の関与のもとに検診や予防接種等を受けている個人を対象として、一定のスイッチOTC医薬品を購入した場合、その購入費用を所得から控除できるセルフメディケーション税制が平成29年1月よりスタートしました。現行の医療費控除とは選択適用となります。

| 対象となる期間 | 平成29年1月1日~平成33年12月31日まで |

|---|---|

| 控除対象額 | 控除対象医薬品の合計額-保険金等で補てんされる金額-12,000円 |

| 控除限度額 | 88,000円 |

(注)OTC医薬品(一般用医薬品)とは、処方箋がなくても買うことができる市販薬をいいます。スイッチOTCとは、以前は医療薬であったものが市販薬として薬局で買えるように転用したものをいいます。セルフメディケーション税制の対象医薬品には以下のような共通識別マークが表示されています(一部未表示あり)。

(注)OTC医薬品(一般用医薬品)とは、処方箋がなくても買うことができる市販薬をいいます。スイッチOTCとは、以前は医療薬であったものが市販薬として薬局で買えるように転用したものをいいます。セルフメディケーション税制の対象医薬品には以下のような共通識別マークが表示されています(一部未表示あり)。

また、購入レシートに「☆★■▲」などのマークが記されています。

確定申告~住宅ローンを組んでる方はお忘れなく!

確定申告の時期ですね。住宅ローンを利用している方に耳よりな情報です。

返済期間10年以上の住宅ローンを利用してマイホームを新築・購入・増改築等をしたとき、適用条件にあてはまれば、居住の用に供した年から10年間、年末のローン残高の1%を「住宅借入金等特別控除」として所得税額から控除できます。これを住宅ローン控除(住宅借入金等特別控除)といい、対象となるのは下表のとおりです。

住宅ローン控除(住宅借入金等特別控除)

| 居住年 | 住宅借入金等の年末残高 | 控除期間 | 控除率 | 年間控除最高額 |

|---|---|---|---|---|

| 平成26年4月~平成33年12月 | 4,000万円(注)まで | 10年 | 1% | 40万円 |

(注)一般住宅の対価の額に含まれる消費税の税率が8%または10%である場合の金額。それ以外(個人間の中古住宅売買等)の場合における借入れ限度額は2,000万円となる。

なお、この制度の適用を受けるためには初年度に確定申告を行う必要がありますが、給与所得者の場合、2年目以降は年末調整で控除を受けることができます。また、認定長期優良住宅や認定低炭素住宅の場合は、さらに控除額が多くなります。今年住宅ローンを組んだ方、毎年申告が必要な方は、お忘れなく!

確定申告~災害・盗難にあった場合は…

バレンタインデーの時期は、チョコレートをはじめさまざまな贈り物で、雑誌やデパートがにぎわっていますね。最近では女性同士や友人同士で贈り物をするといったことも増えているとのこと。日頃の感謝の気持ちを、家族に伝えるのもいいですね。

さて今回は、災害や盗難にあった場合の控除や所得税の減免・軽減についてお話します。

災害、盗難等により、生活に通常必要な資産(ゴルフ会員権など、生活に通常必要ではない資産は除く)に損害を被った場合、一定の金額の所得控除を受けることができます。

これを雑損控除といいます(確定申告が必要になります)。雑損控除として控除できる金額は、次のA,Bのいずれか多い方の金額です。

| A | (損失額※1)-(総所得金額)×10% |

|---|---|

| B | (損失額のうち災害関連支出※2の金額)-5万円 |

※1:保険金等や賠償金で補てんされる額は損失額から差し引く

※2:災害にあった住宅や家財などを除去する費用など

また、雑損控除とは別に、東日本大震災などの「地震、火災・風水害などの災害によって住宅または家財の1/2以上の損害を受けた場合(所得制限あり)」は、所定の「損失額の明細書」を添付して確定申告を行うことにより、その年の所得税が減免・軽減されます。ただし、この控除と「雑損控除」の両方を適用することはできません。

最近は、自然災害や盗難も増えていますので、被害にあった場合は確定申告で控除が受けられることをお忘れなく!

あなたは何枚カードをもっていますか?

まだまだ寒さが続くこの時期ですが、スキーやスケートなど冬のスポーツを楽しむのもいいですね。

さて今日は買い物などのお支払いに使うカードについてのお話です。気軽に買い物ができるカード。皆さんも少なくとも1枚はもっていらっしゃるのではないでしょうか?便利な反面、リボ払いの多用で返済不能になってしまったり、盗難やスキミングによる被害にあう等のリスクも伴います。

カードのしくみを知り、上手にカードを利用することが大切ですね。

カードには、クレジットカード・デビットカード・電子マネーなどの種類があります。

★クレジットカードとは、現金に代わる決済手段の一つです。カード会員は信用を基に、カード会社の加盟店で買い物、食事やサービスなどの提供を代金後払いで受けることができます。

★デビットカードとは、加盟店での買い物、食事やサービス等の代金支払いを、利用者の銀行口座から直接引き落とすしくみのカードです。加盟店に設置されている端末から暗証番号を入力することにより、金融機関の口座から利用代金が引き落とされて決済が完了します。

★電子マネーとは、紙幣や硬貨などの通貨ではなく、金銭価値を電子的にやりとりする決済方式です。

SUICAやICOCA、楽天Edyなどが電子マネーといわれるもので、携帯電話に電子マネー機能がついたものもあります。

投資型金融商品、興味はあるけど…

預金の金利が低いこともあり、このところ投資型の金融商品に注目が集まっています。興味をもっていらっしゃる方、すでに始めている方も多いのではないでしょうか。

投資型金融商品には、「株式」「投資信託」「債権」「外貨建商品」などがあります。また、「金(ゴールド)」も金融商品の一つになります。

投資型金融商品には、元本が保証されない代わりに、リターンが大きくなる可能性も高い商品(=ハイリスク・ハイリターン商品)が多くあります。

貯蓄型金融商品(普通預金・定期預金等)に比べリターンが大きい分、リスクも大きいということをお忘れなく!

投資型金融商品のメリット・デメリットを理解し、自分がどの程度の損失に耐えられるのかを知った上で、まずは少額からの購入を検討しましょう。なぜ投資型金融商品を購入するのか、ご自分や家族のライフプランと照らし合わせることが重要です。

また、平成26年1月からは、最大600万円(120万円×5年間)の上場株式や公募の株式投資信託等への非課税投資を可能とする「NISA(ニーサ)」が、平成30年1月からは、最大800万円(40万円×20年間)の上場株式や公募の株式投資信託等への非課税投資を可能とする「つみたてNISA(ニーサ)」がスタートしています(詳しくは国税庁のホームページでご確認ください)。

なお、元本保証がない商品は、「1円でも元本が減ったら許せない!」という方にはオススメできません。

預貯金は1,000万円までしか守られない??

3月は卒業・卒園の時期。子どもの成長を実感する時期でもありますね。

独り立ちする子どもにとっては、家族に守られていた環境から卒業し、自己責任が求められる社会に出ることを意味するわけですね。

新しい生活への期待とともに、不安もいっぱいのことでしょう。

さて今日は、「預貯金の保護」についてお話します。

みなさんは「ペイオフ」という言葉をご存知ですか?銀行等が経営破綻した場合、1人当たり1金融機関「1,000万円までの元本とその利息」を保証の上限とするものです(ただし、決済用預金で、①無利息②要求払い③決済サービスを提供できること、という3条件をみたすものは全額保護)。

1,000万円以上預貯金をもっている場合は、金融機関の信頼性をチェックし、不安なときは1,000万円ずつ金融機関を分けて管理することをおすすめします。

もっとくらしのお金について学びませんか?

52週にわたり『知っトクお金の話』にお付き合いいただき、ありがとうございました。

いかがでしたでしょうか?

生協では、生協LPA(ライフプラン・アドバイザー)が中心となり、「くらしの安心」をテーマとしたくらしのお金について学ぶ場を提供しています(一部の生協を除く)。

あなたも、お金についていっしょに学ぶ生協のライフプランニング活動に参加してみませんか?学習のメニューは、ライフプランや保障の見直しをはじめ、社会保障や税金、家計簿のつけ方や金銭教育など、生協によりさまざまです。

詳しくは、ご加入の生協またはお近くの生協にお問い合わせください。

生協LPA(ライフプラン・アドバイザー)とは?

コープ共済連のライフプラン・アドバイザー養成セミナーの所定の課程を修了した人です。組合員のライフプランニングについてのアドバイスや組合員向けの保障の見直し学習会などの講師をしています。

災害に備えて準備しておくものとは?

災害はいつ起こるか分かりません。そのためにも、事前に災害時の必需品を家族と確認し、準備することが大切です。非常時の必需品チェックリストを参考に、備えができているか確認しましょう。

非常時の必需品チェックリスト

| 非常持ち出し品 | □ 携帯用飲料水 |

|---|---|

| □ 食品…カップめん、缶詰、ビスケット、チョコレートなど | |

| □ 貴重品…預金通帳、印鑑、現金など | |

| □ 救急用品…三角きん・包帯(4号・6号が便利)・消毒ガーゼ・きれいなタオル・ばんそうこう(大・小)・体温計・はさみ・ピンセット・キズ口用の消毒液・常備薬(かぜ薬・胃腸薬・痛みどめなど)、安全ピン | |

| □ ヘルメット・防災ずきん | |

| □ 軍手(厚手の手袋) | |

| □ 懐中電灯 | |

| □ 衣類…セーター・ジャンパー類 | |

| □ 下着 | |

| □ 毛布 | |

| □ 携帯ラジオ・予備電池 | |

| □ マッチ・ろうそく(水にぬれないようにビニールでくるむ) | |

| □ 使い捨てカイロ | |

| □ ウェットティッシュ | |

| □ 筆記用具…ノート・えんぴつなど | |

| □ ミルク(小さな子どものいる家庭) | |

| □ 紙おむつ(小さな子どものいる家庭) | |

| □ ほ乳びん(小さな子どものいる家庭) | |

| 非常備蓄品(一人分) ※一人最低3日分は用意しましょう。 |

□ 飲料水 9リットル(3リットル×3日分) |

| □ ご飯(アルファ米) 4~5食分 | |

| □ ビスケット 1~2箱 | |

| □ 板チョコ 2~3枚 | |

| □ 乾パン 1~2缶 | |

| □ 缶詰 2~3缶 | |

| □ 下着 2~3組 | |

| □ 衣類…スウェット上下・セーター・フリースなど | |

| □ 携帯トイレ | |

| □ トイレットペーパー |

(出典:総務省消防庁「わたしの防災サバイバル手帳」平成29年3月発行)

※非常持ち出し品、非常備蓄品ともに年に一度はチェックして、新しいものと交換しましょう。

ピンクリボン運動って?

ピンクリボン運動とは、乳がんの撲滅、検診の早期受診を啓発・推進するために行われる世界規模の運動です。

厚生労働省の患者調査(平成26年)によると、女性のがん患者のおよそ3.6人に1人が「乳がん」となっており、30代から患者数が増えはじめます。

一方で、乳がんは自己検診でも見つけることができるがんともいわれています。

生協によっては、早期発見・早期治療と月に一度の自己検診と定期健診の大切さを1人でも多くの方に伝える取り組みを行っています。

具体的には乳がん触診キットの体験を通じて、自己検診の方法を知る機会の提供や、予防・自己検診の方法、備えについて紹介した小冊子の配布などを行っています。

これを機会に、月に一度の自己検診をはじめてみませんか。

※ピンクリボン運動の内容は、生協によって異なります。

子どもの事故予防を考えよう

子どもたちを取り巻く危険のひとつが、思わぬ事故(ケガ)です。

子どものケガは、成長過程によって異なります。幼いころは家の中で起こることが多いものですが、大きくなるにつれ、公園、外出先でのケガも増えてきます。

家の中や公園などで、どんなところに注意しなければいけないのかを知っておけば予防することのできるケガもあります。また、万が一、ケガをしたときの手当てを知っていれば、あせらずに対処することができます。

生協によっては、年齢別の子どもの事故(ケガ)が発生しやすい状況や、やけど、誤飲、異物がのどにつまるなどが起こったときの手当てなどを紹介した小冊子(日本赤十字社監修)を配布しています。

大切な子どもを守るため、あなたも子どもの事故予防について考えてみませんか。